Tìm hiểu về Cơ Sở Hoán Đổi Tiền Tệ Chéo (Cross Currency Basis Swap)

Tìm hiểu về Cơ Sở Hoán Đổi Tiền Tệ Chéo (Cross Currency Basis Swap)

Nhu cầu nắm giữ USD tăng mạnh trong các giai đoạn khủng hoảng đã làm tăng chi phí vốn bằng đồng USD ở hầu hết các quốc gia bên ngoài Mỹ, đẩy tỷ giá USD tăng mạnh so với các ngoại tệ khác. Vậy làm thế nào để quan sát và đánh giá được tình hình thanh khoản USD trên thế giới? – Cross Currency Basis Swap (Cơ sở hoán đổi tiền tệ chéo) chính là một công cụ hữu hiệu.

1. Cross Currency Basis Swap là gì?

Đây là loại hợp đồng hoán đổi tiền tệ chéo, trong đó hai bên đồng ý trao đổi số vốn gốc trên hai đồng tiền khác nhau vào đầu và cuối kỳ, đồng thời, trao đổi phần lãi suất thả nổi trên hai đồng tiền định kỳ trong thời hạn hợp đồng, thường là hàng quý.

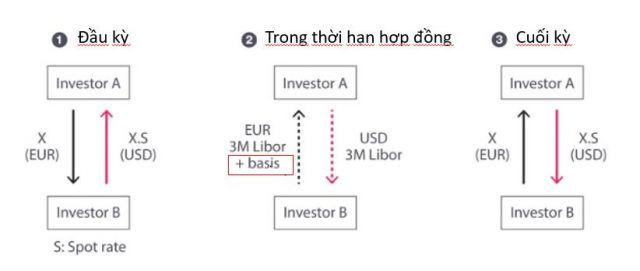

Ví dụ: Đầu kỳ nhà đầu tư A ở châu Âu đang có nhu cầu về đồng USD. Nhà đầu tư A đi vay EUR, sau đó tham gia vào hợp đồng hoán đổi tiền tệ chéo để đổi EUR sang USD theo tỷ giá thỏa thuận tại thời điểm đầu kỳ với nhà đầu tư B. Hàng quý (3M – 3 tháng), hai nhà đầu tư sẽ trao đổi lãi suất với nhau. Trong đó, nhà đầ tư A trả lãi suất USD thả nổi và nhận lại lãi suất EUR thả nổi cộng với một khoản basis. Như vậy, nhà đầu tư A đã chuyển từ khoản vay EUR theo lãi suất EUR thả nổi thành một khoản vay USD với lãi suất USD thả nổi.

Cơ sở hoán đổi tiền tệ chéo (basis) phản ánh chênh lệch giữa chi phí vay USD trực tiếp từ thị trường tiền tệ và lãi suất USD tổng hợp được qua hợp đồng hoán đổi bằng cách đi vay một loại tiền tệ khác và hoán đổi loại tiền đó thành USD. Cơ sở tiền tệ dương (âm) ngụ ý rằng chi phí vay USD trực tiếp cao hơn (thấp hơn) so với lãi suất USD trong hợp đồng hoán đổi, từ đó, cho thấy nhu cầu về đồng USD trên thị trường các nước. Trong điều kiện căng thẳng về thanh khoản USD, các nhà đầu tư ở các quốc gia khác sẵn sàng nhận lãi suất trên đồng nội tệ thấp hơn lãi suất thả nổi để đổi lấy USD, tức là basis < 0.

| Nhu cầu USD so với Đồng tiền khác | Basis Swap Rate | Chi phí hoán đổi Ngoại tệ khác sang USD |

| Cao | Giảm (âm nhiều hơn) | Cao hơn |

| Thấp | Tăng (dương nhiều hơn) | Thấp hơn |

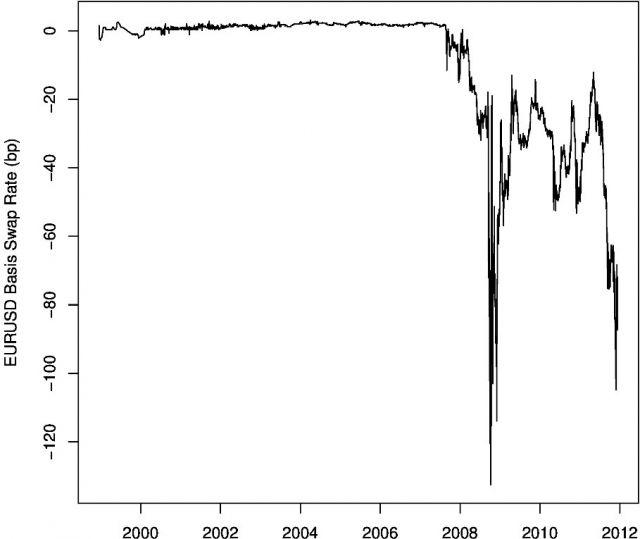

Trước cuộc khủng hoảng tài chính toàn cầu, cơ sở tiền tệ chéo gần bằng 0 trên nhiều loại tiền tệ, phù hợp với lý thuyết cân bằng tỷ giá lãi suất – covered interest rate parity. Theo đó, sự khác biệt giữa chi phí vay USD trực tiếp và tổng hợp là rất nhỏ và ngắn hạn, vì chúng sẽ bị loại bỏ thông qua hoạt động kinh doanh chênh lệch giá (arbitrage) của những người tham gia thị trường.

Trong cuộc khủng hoảng tài chính toàn cầu 2008 và cuộc khủng hoảng nợ công châu Âu 2011, do thị trường liên ngân hàng bị suy giảm, các ngân hàng khó có thể vay USD trực tiếp và hoạt động arbitrage bị hạn chế, các cơ sở hoán đổi tiền tệ (basis) trở nên lớn hơn và âm đối với nhiều loại tiền tệ. Sau đó, ngay cả khi khủng hoảng đã qua đi, lý thuyết cân bằng tỷ giá – lãi suất trên đã không được duy trì, sự sai lệch trong mối tương quan tỷ giá lãi suất vẫn tồn tại và các cơ sở tiền tệ chéo (basis) không hoàn toàn trở về 0.

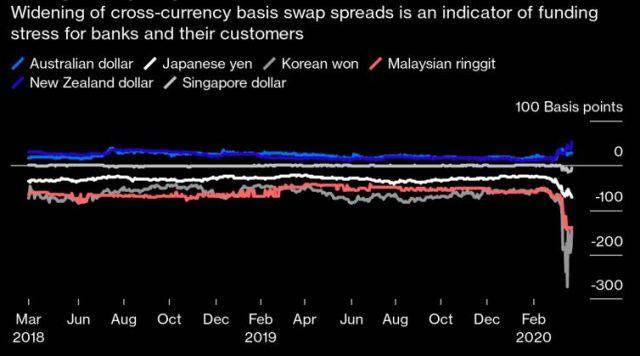

Từ đầu tháng 2/2020, cùng với sự bùng phát của đại dịch corona, cơ sở hoán đổi tiền tệ chéo của USD và các đồng tiền khác tăng dần mức độ âm cho thấy thanh khoản USD ngày cảng căng thẳng cùng với đà tăng của chỉ số DXY.

Khi thị trường tiền tệ các nước lớn đều gặp tình trạng căng thẳng thanh khoản đồng USD, Cục dự trữ liên bang Mỹ – FED đã mở rộng kênh Swap line (hoán đổi tiền tệ) với các Ngân hàng trung ương lớn trên thế giới. Những thỏa thuận này đã làm giảm căng thẳng trên thị trường và làm giảm đáng kể tình trạng thiếu USD, dẫn đến thu hẹp cơ sở tiền tệ chéo trong những ngày gần đây. Vậy một câu hỏi đặt ra đối với các quốc gia không có Swap line với FED (như Trung Quốc…), khi nguồn USD dự trữ không đủ đáp ứng nhu cầu trong nước đặc biệt khi các khoản nợ nước ngoài bằng USD đến hạn, tình trạng căng thẳng liệu có tái diễn? Hãy cùng quan sát cross currency basis swap để dự báo trước tình hình.

Bài viết liên Quan